障害年金や民事信託は、障害のある方の生活の安定と資産保護を支える重要な制度です。今回は、障害年金と民事信託を効果的に活用する方法について、特に「特定贈与信託」を含めて詳しく解説します。この記事が、障害者の方やそのご家族にとって、将来の安心を支えるヒントになれば幸いです。

1. 障害年金とは?

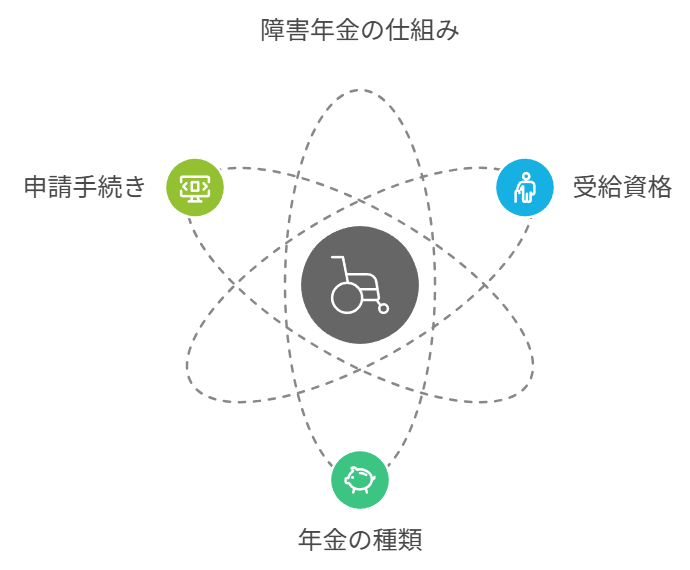

障害年金は、病気やケガにより日常生活や仕事が難しくなった際に支給される年金で、生活費をサポートする制度です。国民年金と厚生年金どちらからも支給されますが、受給資格などの支給されるための要件や給付額は加入状況により異なります。

- 受給資格: 初診日が重要で、その時点で年金加入が必要です。また、保険料の納付状況や障害認定日、障害の程度も影響します。

- 障害等級: 障害の重さにより1級から3級(3級は遺族厚生年金のみ)に分かれており、等級に応じて年金額が決まります。

- 請求手続きの負担: 書類の準備が多く、手続きも煩雑です。申請をスムーズに行うために、正確な情報提供と迅速なアドバイスが求められます。

2. 民事信託とは?

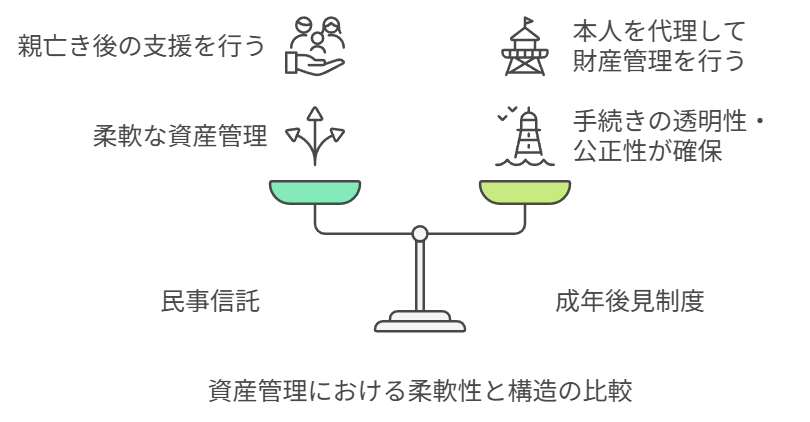

民事信託は、財産を信頼できる家族や親しい人に任せ、その管理や処分を託す制度です。障害者が多額の資産を持つ場合、管理を任せることで、悪用や浪費を防ぎ、安心して資産を活用できます。

- 契約者: 委託者(財産を託す人)、受託者(管理を任される人)、受益者(財産の恩恵を受ける人)の3者で契約します。

- 活用方法: 障害のある子供が資産を安全に管理できるように、親が兄弟や親戚と信託契約を結ぶことが一般的です。

- 成年後見制度との違い: 成年後見制度より柔軟な管理が可能で、親亡き後も生活費や医療費を支えるために活用されます。必要に応じて、受託者の監視役として信託監督人を置くこともできます。

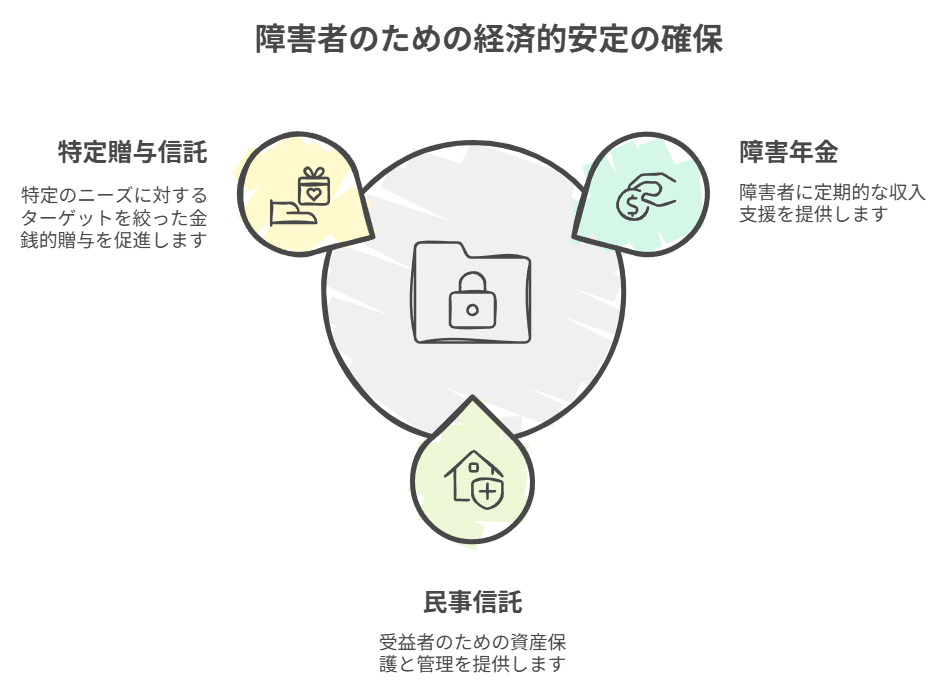

特定贈与信託

特定贈与信託は、障害のある方の生活の安定を目的とした制度で、資産を信託銀行に預け、障害のある子供の生活費や医療費に充てるための資金管理が行われます。通常、親や祖父母が信託契約を結び、管理と運用を信託銀行に委ねます。

- 対象者: 重度の心身障害者や特定の精神障害者などが対象で、特別障害者には6,000万円、特別障害者以外の特定障害者には3,000万円まで贈与税が非課税です。

- 受益者の限定: 受益者は1人で、途中での変更はできません。

- 信託の期間: 受益者が亡くなった時点で信託が終了し、変更も解約もできないため、長期の安定性が期待できます。

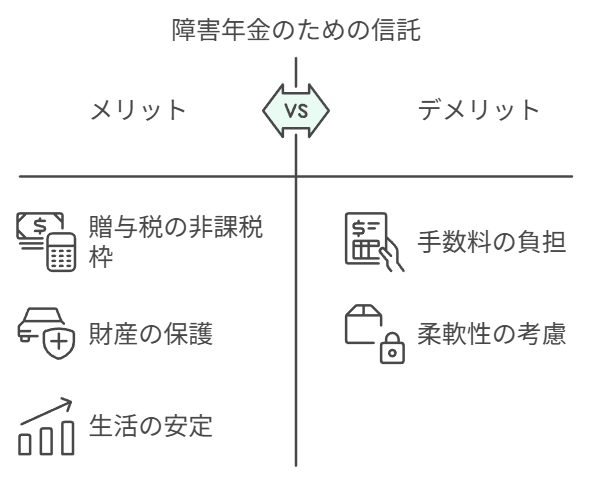

メリットとデメリット

- メリット:

- 贈与税の非課税枠: 大きな非課税枠により、相続税対策にもなります。

- 財産の保護: 悪用や浪費を防ぎ、障害のある方が安心して資産を利用できるようにします。

- 生活の安定: 信託銀行が定期的に生活費や医療費を支払うため、家族が亡くなった後も生活の安定が図られます。

- デメリット:

- 手数料の負担: 信託銀行に支払う手数料が高額で、費用がかさむ可能性があります。

- 柔軟性に欠ける: 信託期間や受益者の変更ができないため、状況が変わっても対応できない点に注意が必要です。

3. 障害年金と民事信託の活用例について

障害年金は障害のある方の生活費を支え、民事信託は資産管理の安全を提供するため、それぞれの特性を生かして組み合わせて活用できます。例えば、障害年金で日々の生活費をまかない、資産の一部を特定贈与信託で管理することで、家族の亡き後も生活費や医療費を安定して確保する仕組みが可能です。

障害年金と特定贈与信託をうまく組み合わせることで、障害のある方の将来の安心と生活の安定を実現できるでしょう。